汽车产业成为我国经济发展支柱,汽车大国加速向汽车强国演进,汽车零部件发展将获得国家扶持。预计2013 年中国汽车总产值超过4.8 万亿,零部件行业总产值占比稳定在40%,超过1.9 万亿。中国汽车工业进步需要零部件企业研发、生产、制造技术的快速提升,从而实现汽车大国向汽车强国的演进。

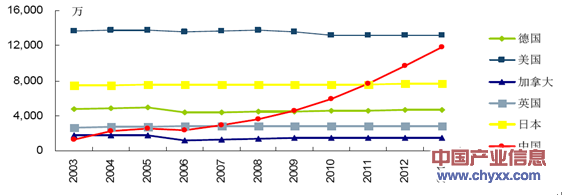

产业信息网(http://www.chyxx.com/)发布的《2013-2017年中国汽车灯市场运营态势与投资前景预测报告》显示:2013 年我国汽车销量2199 万辆,汽车保有量1.2 亿辆;假设汽车销量翻倍,汽车保有量饱和值将翻3 倍,零部件市场依托配套市场和售后市场双重扩容,空间广阔。预计未来我国汽车市场保有量规模将接近4 亿辆,售后市场的规范管理势在必行,零部件龙头将在健康的市场环境下,获得广阔的售后市场空间。

2003-2013年全球主要国家汽车保有量走势图:万辆

汽车和零部件生产规模的稳定,将有助于国内汽车零部件企业的快速成长,通过积累研发技术、提升生产管理能力、加快行业整合都将促进我国汽车工业产业升级的快速演进;目前我国汽车产业链的零部件行业集中度仍远弱于整车行业,进口替代、全球分工、行业整合机遇为零部件企业提供广阔成长空间。

零部件企业的投资价值来源于两个核心因素的驱动:一是核心价值创造;二是竞争力扩张。核心价值创造决定基础,竞争力扩张带来成长空间和成长速度。

核心价值创造表现为:1、产品价值(决定收入规模);2、产业链位置(决定毛利空间)。

竞争力扩张的表现为:1、制造向创造升级;2、产业链迁移;3、技术外溢;具备核心价值创造和竞争力扩张机遇的零部件企业理应获得高估值,我们看好汽车电子、车灯、冷却系统、铅酸电池、ABS、空调系统、车身内饰、非轮胎橡胶等的细分行业的成长机会。

以汽车车灯市场为例:车灯是汽车外观的重要组成部分,是常新件,大部分的汽车改型都将需要新的车灯产品来支持,更新速度较快。由于汽车改型的重要内容之一是车灯重新设计,整车企业对车灯的同步开发依赖度较高,因此新产品占比高的车灯企业毛利率水平在汽车零部件中较高,前照灯35%、后组合灯30%、雾灯20%的毛利率水平对于内资车灯企业是可以得到持续维持。此外,近年新型车灯技术的应用,加快了车灯产品升级的速度,包括LED 车灯,ASF 车灯技术的实现,车灯市场规模增长较快,同时龙头车灯企业盈利能力和市场地位得到快速提升。

我国汽车车灯主要配套格局

|

汽车企业 |

车灯主要配套企业 |

|

一汽大众 |

长春海拉、上海小糸、常州星宇 |

|

一汽丰田 |

天津斯坦雷、湖北法雷奥、上海小糸、常州星宇 |

|

天津一汽 |

天津车灯厂、常州星宇、长春长海等 |

|

上海大众 |

上海小糸、常州星宇 |

|

上海通用 |

上海小糸、常州星宇 |

|

广州本田 |

广州斯坦雷 |

|

东风日产 |

湖北法雷奥 |

|

北京现代 |

北京三立 |

|

北京奔驰 |

北京海拉 |

|

东风本田 |

广州斯坦雷 |

|

东风神龙 |

湖北法雷奥 |

|

东风悦达起亚 |

江苏摩比斯 |

|

长安汽车 |

上海小糸、湖北法雷奥、大茂伟世通等 |

|

吉利 |

浙江天翀、江苏常诚、大茂伟世通、常州星宇等 |

|

江淮 |

浙江天翀、江苏常诚、大茂伟世通等 |

|

北京海拉、常州星宇、浙江天翀、山东鲁得贝等 | |

|

奇瑞 |

常州星宇、山东鲁得贝、大茂伟世通、浙江天翀、上海小糸等 |

资料来源:产业信息网整理

中国车灯产业竞争格局变迁

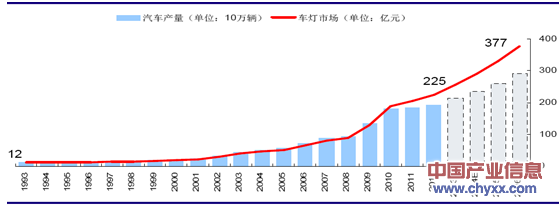

根据我们的测算,我国车灯配套市场从2010 年的178 亿元增长到2013 年的255 亿元,未来空间仍然乐观。按照2015 年我国汽车销量达到3100 万辆以上,对应车灯配套市场将超过350 亿元,持续提升的市场空间为具备替代实力的内资车灯企业创造明确的成长空间。

2007-2016年我国车灯配套市场预测:亿元

本文作者:209 责任编辑:CY143

本文作者:209 责任编辑:CY143 |

|

| Copyright© 2015 聚多光电(昆山)有限公司 电话:0512-57228883 苏ICP备20024016号 | 更多联系方式  |